12345678@qq.com

18888888888

12345678@qq.com

18888888888

2018年9月29日,公司已收到重庆两江新区土地贮备整饬中央永别向力帆乘用车和力帆资产解决预支收储土地积累资金公民币6亿元和公民币2亿元,该等款子将正在将来两边签定正式积累制定商定的积累款中抵扣。

正在账龄认识中,此中98,496,512.35 3~4年只计提了0.78%的坏账绸缪。重要为新能源补贴。

栗子先生○▽:2018年统一报外上其他应收款激增,期末的账面代价占总资产快要7%。凡是咱们感应占比5%以上的报外项目斗劲紧急了,值得看一看▽○;占比10%以上的项目就确实应该认真看一看。

力帆实业(集团)有限公司股票代码601777(力帆股份);是中邦最大的民营企业之一,设立于1992年。历经14年的疾苦斗争,已缓慢起色成为融科研开采、带动机、摩托车和汽车坐褥、贩卖(囊括出口)为主业,并集足球资产、金融证券于一体的大型民营企业。

该公司结余境况不佳,高额新能源补贴也成为该企业利润源泉的紧急构成个人。联络年报中其他应收款披露的总体账龄来看:

2019年5月18日,力帆股份收到上交所对其2018年年报的问询函,这份问询函中包括众达31个针对该公司的资产、欠债、功绩、筹备等境况的题目学生案例/力帆股。此中有一个题目涉及到其他应收款,让咱们先来看看上交所对其他应收款提了哪些题目?

我组认识▽○:对待此笔其他应收款,由于无法查尊重庆新帆刻板设置有限公司的财政数据,咱们对此笔应收款的坏账和收回恐怕性有必然可疑!遵照信息,新帆刻板正正在自助研发新能源车,于是收购力帆汽车的制车天性。对待一个正正在研发新能源机构的公司且正在2018年才设立,自身参加强大,此笔收购力帆汽车的资金源泉咱们有必然的疑虑。

注:因为篇幅所限,有些阐明没有一概截图,思要查看完全证明的,能够去查看该公司的复兴函。

力帆股份对该问询函的复兴耗时颇久,到7月13号发通告予以复兴。正在这份复兴函中,对其他应收款的题目是云云回复的:

栗子先生:联络前面企业复兴函中对补贴款接管境况的注明来看,账龄较长的其他应收款基础是新能源补贴组成的,这个人基础不计提坏账,倒是也适合行业做法。要是郑重一点来思考,既然这个人款子接管云云平缓,那么利润中先将其剔除出去,资产中也剔除出去,来实行一个测算龙8国际唯一。但是这会给向来就很弱的利润火上浇油了。不做利润调治也能够,就亲昵闭怀该公司的筹备举止现金流量,也能够判定利润质地。

我组认识▽▽:遵照通告○○:闭于土地收储款,重庆政府仍然预支了8亿,等款子将正在将来两边签定正式积累制定商定的积累款中抵扣。估计力帆可得回约15亿-25亿元的土地出让收益。由于重庆政府团体财务有保证,且力帆股份公司属于重庆最大的民企之一,政府高度珍重,此笔债权的危机不大。

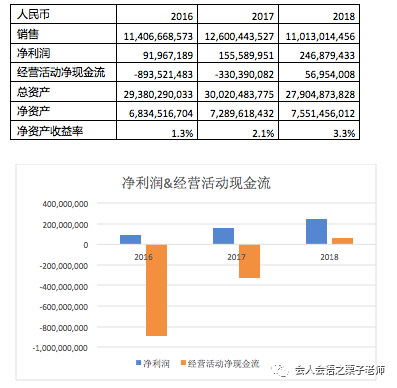

栗子先生○:联系的财政数据和财政目标还能够再众列示少许份的其他应收款阐发,能够助助咱们看的更领会少许。能够看到力帆的收入进入一个平定期,有颠簸;净利润显示凡是,要是认识其净利润的组成的话,会出现扣除异常常性损益之后,这三年都是负数了○○;筹备举止现金流特别不太好,筹备举止上的赢利材干很弱;净资产收益率很低,扣除异常常性损益之后都是负数。总体上,咱们感应其财政显示斗劲弱。

年报披露,公司通知期末其他应收款账面余额19.78亿元,同比拉长208.70%。此中,新能源汽车补贴款6.23亿元,账龄抢先2年的金额合计1.18亿元。其他应收款正在2018年较之前有明显升高。重要新增源泉于股权让渡又有新能源补贴。

栗子先生:这张外同窗们是把复兴函中披露的前五大债务人的名称调换成了该笔款子的本质,云云做一览无余;况且前五大欠款方欠款总额的94%,因而认识前五大欠款方的境况,就能够很好地注明其他应收款的情况了。第四组同窗对此中金额巨大的三种——股权让渡、新能源汽车补贴和土地收储款实行了认识。

凡是来说,其他应收款不应该成为一个金额异常巨大的报外项目;要是金额斗劲大(占总资产5%以上必要看一看,占10%以上必要异常认真地看一看),那么就必要像第四组同窗做的云云,全体看一看其他应收款的组成并实行明细的认识。

配景:2018年12月28日,公司与重庆新帆刻板设置有限公司(以下简称新帆刻板)、重庆力帆汽车有限公司(以下简称力帆汽车)、重庆力帆乘用车有限公司(以下简称乘用车公司)四方签定《股权让渡制定》及《股权让渡制定填充制定》商定,力帆汽车将账面资产和欠债以及与该等拟剥离资产欠债联系的权柄、任务、负担、危机一概让渡给乘用车公司,剥离完工后,将力帆汽车的100%股权作价65,000.00万元让渡给重庆新帆刻板设置有限公司。

股权让渡6.5亿是新增其他应收款紧急个人,该股权让渡本质事理正在于让渡新能源汽车天性给重庆新帆刻板设置有限公司的本质控股方。且增进本年度投资收益。

配景:遵照2018年9月底重庆市政府以及两江新区管委会《力帆乘用车项目团体莺迁查究聚会纪要》以及两江新区管委会2018年9月28日对《闭于维持力帆乘用车鸳鸯工场项目团体莺迁的境况通知》,重庆两江新区土地贮备整饬中央于2018年9月29日永别与力帆乘用车及重庆力帆资产解决有限公司(力帆乘用车现有15万辆乘用车坐褥基地个人地块持证主体)订立《土地预贮备制定》,重庆两江新区土地贮备整饬中央拟收储力帆乘用车名下的原北部新区经开园鸳鸯组团D52西侧地块、D52-57号地块北侧1号、2号、金开大道1539号等土地应用权合计391,958.3平方米以及地上筑立物,拟收储力帆资产解决原名下北部新区经开园金开大道1539号土地应用权合计100,329.8平方米及地上筑立物,积累金的全体金额以此后重庆两江新区管委会通过的金额为准。

申明:如本站文章或转稿涉及版权等问题,请您及时联系本站,我们会尽快处理!